Un sistema de bajos impuestos para los ricos y una alta carga sobre el consumo definen la estructura tributaria de Bolivia, uno de los países de la región que menos grava las grandes fortunas y las utilidades empresariales en comparación con sus vecinos.

Aunque la recaudación total del país se ubica por encima del promedio latinoamericano, un análisis profundo del informe «Estadísticas tributarias en América Latina y el Caribe 2025» revela una profunda paradoja: el Estado se financia principalmente a través de impuestos indirectos que pagan todos los ciudadanos por igual, mientras que la contribución de los sectores de mayores ingresos y las grandes corporaciones es una de las más bajas del continente.

Este desequilibrio, según el informe colaborativo de la OCDE, CEPAL, CIAT y BID, limita la capacidad del país para reducir la desigualdad y lo hace peligrosamente dependiente de una base impositiva regresiva y de los volátiles ingresos de los recursos naturales.

En Bolivia los ricos no pagan impuestos: La Mínima Contribución de las Grandes Fortunas y Empresas

La mejor manera de medir cuánto paga un «rico» o una gran empresa es a través de los impuestos progresivos: el Impuesto sobre la Renta de Personas Físicas (IRPF) y el Impuesto de Sociedades (IS). En ambos, Bolivia se encuentra a la zaga de la región.

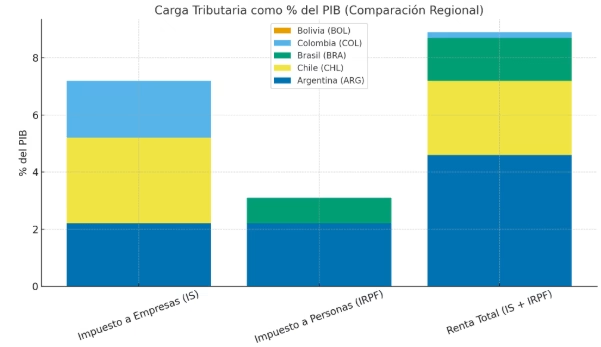

Los datos de 2023 son contundentes al comparar a Bolivia con sus pares:

| Categoría Fiscal (Como % del PIB) | Bolivia (BOL) | Colombia (COL) | Brasil (BRA) | Chile (CHL) | Argentina (ARG) |

|---|---|---|---|---|---|

| Impuesto a Empresas (IS) | 2.6% | 7.2% | 3.7% | 5.2% | 2.2% |

| Impuesto a Personas (IRPF) | 0.3% | 1.6% | 3.1% | 1.9% | 2.2% |

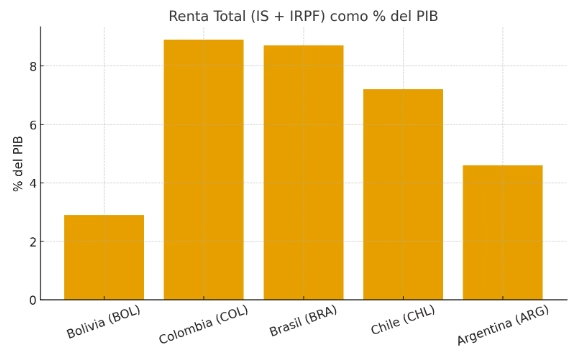

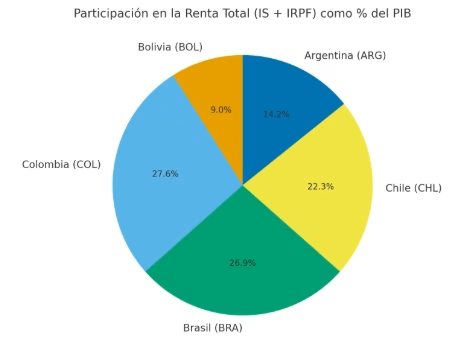

| Renta Total (IS + IRPF) | 2.9% | 8.9% | 8.7% | 7.2% | 4.6% |

Las cifras hablan por sí solas. La recaudación de Bolivia por Impuesto a las Personas (IRPF) es de apenas un 0.3% del PIB. Para ponerlo en perspectiva, Brasil recauda diez veces más en esta categoría (3.1%), y Chile, seis veces más (1.9%).

Esto significa que los individuos de mayores ingresos en Bolivia contribuyen una fracción mínima al erario nacional en comparación con sus homólogos de la región. En cuanto al Impuesto a las Empresas (IS), la brecha también es notable.

Colombia recauda casi tres veces más que Bolivia (7.2% vs. 2.6%), gracias a una reforma tributaria que aplicó recargos a sectores de alta rentabilidad como el petrolero y el carbonífero. Incluso el Impuesto a las Grandes Fortunas (IGF) de Bolivia tiene un impacto recaudatorio marginal en comparación con los impuestos a la propiedad y la riqueza de países como Argentina, que recauda 14 veces más en esa categoría.

La Paradoja Boliviana: ¿Cómo se Recauda si los Ricos Pagan Menos?

Si Bolivia cobra tan pocos impuestos a los ricos, ¿cómo es posible que su recaudación total (23,9% del PIB) supere el promedio de América Latina (21,3%)? La respuesta está en una estructura fiscal que descansa sobre los hombros de la población general y los trabajadores formales:

1. Dependencia Extrema del Consumo: Más de la mitad de los ingresos tributarios de Bolivia (51,6%) proviene de los impuestos sobre bienes y servicios, principalmente el IVA. Este es un impuesto regresivo, ya que una persona de bajos ingresos paga el mismo 13% por un producto básico que una persona de altos ingresos, lo que representa un porcentaje mucho mayor de su renta disponible.

2. Fuerte Aporte de la Seguridad Social: El segundo pilar son las cotizaciones a la seguridad social (24,1% del total), un aporte que sale directamente del salario de los trabajadores formales. En resumen, el Estado boliviano se financia principalmente con lo que la gente gasta en su día a día y con los aportes de los empleados, mientras que las ganancias del capital y las grandes fortunas personales tienen una de las cargas tributarias más leves de la región.

Las Consecuencias de un Sistema Desequilibrado

Esta estructura fiscal tiene consecuencias directas y profundas para el desarrollo del país: Baja Capacidad de Redistribución. Al no cobrar impuestos significativos a las rentas altas, el Estado pierde su herramienta más poderosa para reducir la desigualdad. El informe de la OCDE señala que el IRPF en la región apenas reduce la desigualdad en un 2%, una cifra dramáticamente baja en comparación con el 12% de la Unión Europea.

En Bolivia, este efecto es aún menor. Sobrecarga del Sector Formal: La alta informalidad y la baja tributación a las ganancias provocan que la carga fiscal se concentre en un pequeño grupo. Como informó La Razón, el 53,9% de toda la recaudación proviene de solo 100 grandes empresas, lo que evidencia una base impositiva peligrosamente estrecha.

Vulnerabilidad Económica: Una fuerte dependencia de los impuestos de empresas estatales como YPFB y de las regalías hace que las finanzas públicas sean vulnerables a la volatilidad de los precios internacionales de las materias primas. Para dar el salto hacia un desarrollo más equitativo, el reto de Bolivia no es simplemente recaudar más, sino RECAUDAR MEJOR. Esto implica una reforma fiscal profunda que fortalezca los impuestos directos y progresivos, para que quienes más tienen contribuyan de manera justa a la construcción de un país con oportunidades para todos.

Debe estar conectado para enviar un comentario.